※本記事は2026年5月時点の情報をもとに作成しています。最新の商品内容・手数料・税制は必ず販売会社の交付目論見書および公式サイトでご確認ください。

USマイホームファンドは、米国住宅市場の構造的な供給不足を背景に、年率10%以上の最終利回りを目標にした投資信託です。

実は私、このファンドの公式セミナーに実際に足を運んできました。

本記事では、運用資産10億円超の筆者がセミナーで得た一次情報を交えながら、

などについて徹底解説していきます。

USマイホームファンドとは?Waltonが手がける米国土地投資の新しい形

USマイホームファンドは、米国の大手住宅メーカーに土地を供給する事業から収益を得る、新しいタイプの投資信託です。

これまで機関投資家しか買えなかった戦略が、2026年4月から個人でも買えるようになりました。

USマイホームファンドは誰が作って、誰が運用しているのか?

ファンドを組成したのは、米国の不動産会社Waltonグループです。

Walton(ウォルトン)という名前を初めて耳にしたという方も多いかもしれません。

それもそのはず、これまで日本ではあまり個人向けに名前を出してきませんでした。

しかし、ウォルトンは米国の住宅業界では、1979年の創業以来47年にわたって土地一筋でやってきた老舗です。

USマイホームファンドでは何に投資するの?

ひとことで言えば、米国の住宅メーカーが家を建てるための「土地」です。

ただ、土地とはいっても「ハワイのコンドミニアムを買う」みたいな海外不動産投資とは、ちょっと違います。

USマイホームファンドが投資するのは、まだ家が建っていない土地そのもの。それも、米国の大手住宅メーカーが「将来ここに家を建てたい」と狙っている土地です。

Waltonはこの土地をまとめて現金で買い取り、住宅メーカーが家を建てるタイミングに合わせて、段階的に渡していきます。

- 住宅メーカーにとって:土地を抱え込まずに済むので資金繰りが楽になる

- Waltonにとって:住宅メーカーから手数料や売却益が入ってくる

この仕組みから生まれる収益が、私たち投資家への分配金になるわけです。

いつから買えるのか?分配金や満期などのスケジュールは?

運用は2026年4月1日からすでにスタートしています。

買付はその後も毎月1回できる仕組みで、申込期間は運用開始から18か月間(運用会社の判断で延長の可能性あり)となっています。

ファンドの運用期間は6年(さらに1年延長の可能性あり)で、最初の3年間は原則として解約できません。

※この「3年ロックアップ」については、後ほど「リスク」の段落で詳しく解説していきます。

スケジュールをざっくり図解するとこうなります。

| 時期 | 何が起きるか |

|---|---|

| 1〜2年目 | 申込・買付期間。お金を出して投資スタート |

| 1〜6年目 | 年2回(6月・12月)の分配金(目標年率5.5%)を受け取る |

| 4〜6年目 | 土地の売却が進み、売却益(キャピタルゲイン)が積み上がっていく |

| 7年目 | 満期償還。最終的に年率10%以上の利回りを目指す |

【出典:Walton Global公式 https://waltonfunds.co.jp/#schedule】

USマイホームファンドの概要

USマイホームファンドの細かい数字をまとめると、こうなります。

| 項目 | 内容 |

|---|---|

| 最低投資金額 | 300万円 |

| 目標分配金(年2回) | 年率5.5%(ドルベース・目標値) |

| 目標最終利回り | 年率10%以上(ドルベース・目標値) |

| 運用期間 | 6年(1年延長の可能性あり) |

| ロックアップ(解約制限期間) | 運用開始から3年間 |

| 解約条件(4年目以降) | 年2回・運用資産総額の3%上限 |

| 運用通貨 | 米ドル建て(円換算で受取) |

| 購入時手数料 | 上限4.4%(税込) |

| 運用管理費用(信託報酬) | 年率2.04% |

| 解約手数料 | 解約代金の1% |

| ファンド籍/形態 | ケイマン籍/オープン・エンド契約型外国投資信託 |

| NISA対応 | 対象外 |

| 税金 | 分配金は配当所得(20.315%)、譲渡益は譲渡所得(20.315%) |

一番注意していただきたいのは、最低投資金額が300万円となっていることです。

「ちょっと高いな」と感じる方もいると思います。

ただ、個人的にはこの金額設定には納得感があります。

投資家1人あたりの管理コスト、少額投資家を何万人も集めた場合の事務コストを考えると、経済合理的な下限だと思うからです。

さらに視点を変えると、機関投資家向けの類似戦略は、もともと最低投資金額が数千万円〜数億円が当たり前の世界ですし、プライベートエクイティや私募不動産ファンドでも、1,000万〜数千万円が一般的です。

それが300万円で買えるというのは、Waltonがかなり個人投資家側に歩み寄ってくれた結果だと感じています。

なお、「ケイマン籍」とあるのは、ファンドの登記がケイマン諸島にあるという意味です。

海外の投資信託では一般的な形で、日本の金融庁にも公募外国投資信託として正式に届出されています。

「怪しいオフショアの商品」というわけではありませんので、安心してください。

なぜ住宅用地への投資で年率10%が狙えるのか

年率10%という目標利回りは、ただの「うまい話」ではありません。

米国住宅市場の構造的な需給ギャップと、Waltonが住宅メーカーから受け取る金利・売却益という2つの収益源に裏付けられた数字です。

仕組みを知ると、この10%という数字の妥当性が見えてきます。

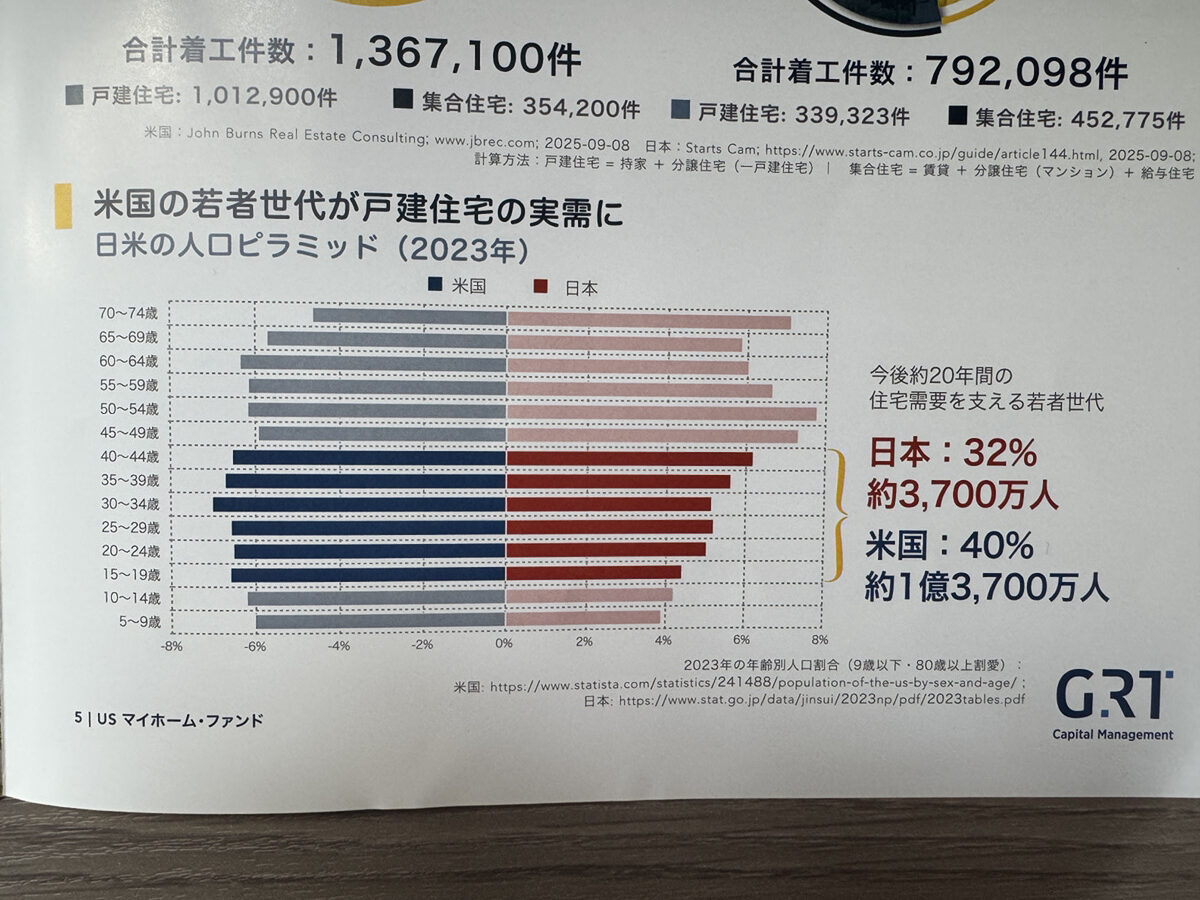

米国の住宅は「370万戸足りない」という現実

まず、土台となる事実から見ていきましょう。

米国では今、戸建住宅が約370万戸も不足しています。これはフレディマック(米国の住宅ローン市場を支える政府系企業)が公表している数字です。【出典:Freddie Mac (2024) https://www.freddiemac.com/research/insight/housing-supply-still-undersupplied】

370万戸と言われても、ピンとこないかもしれません。

東京都の全世帯数が約720万世帯なので、その半分以上の家が足りていない状況だと考えると、規模感が伝わるでしょうか。

しかも、買いたい人は山ほどいます。

- 米国で初めてマイホームを買う平均年齢は36歳

- 毎年400万人以上が36歳を迎える

- Z世代とミレニアル世代を合わせた人口は約1億4,000万人

今後20年以上、住宅を欲しがる若い世代が次々と市場に登場し続けるわけです。【出典:U.S. Census Bureau (2024) https://www.census.gov/】

「家を建てれば売れる」──米国の住宅市場は、文字通りこの状態が続いています。

米国住宅メーカーが抱える「あるジレンマ」

家を建てれば売れる。であれば、住宅メーカーはどんどん土地を仕入れて、どんどん家を建てればいい。

そう思いますよね。

ところが、ここに大きなジレンマがあります。

土地を抱え込むほど、住宅メーカーの資金繰りが苦しくなるのです。

米国で宅地を造成するには、許認可取得や造成工事に数年かかります。その間、土地に投じた資金は「寝た状態」になり、運転資金に回せません。

そこで広がっているのが、「ランドライト戦略」という考え方です。

ランドライトを直訳すると「土地を軽く持つ」。土地を自社で抱え込まず、必要なときに必要な分だけ仕入れる方式です。米国の上場住宅メーカーの新築住宅シェアは、2001年の23%から2025年末には46%まで拡大しており、業界の主流がこの方式に切り替わってきています。【出典:ジョン・バーンズ・コンサルティング調査】

つまり、米国の大手住宅メーカーは「土地を持ってくれる専門パートナー」を強く必要としています。

その役割を担っているのが、Waltonというわけです。

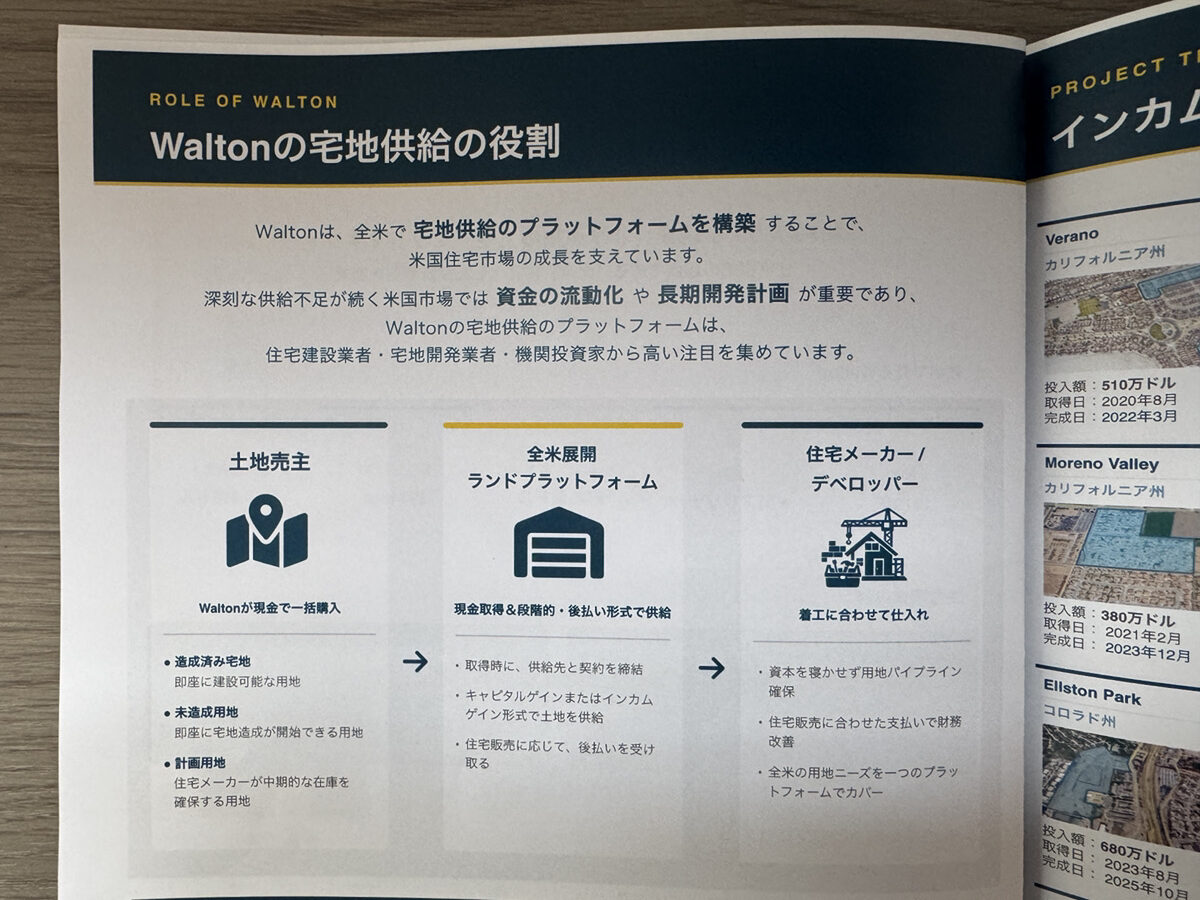

Waltonと住宅メーカーの「美しい共生関係」

Waltonの事業を、もう少しわかりやすく整理しましょう。

| プレイヤー | やること |

|---|---|

| 土地の売主 | 土地を一括で現金売却したい |

| Walton(中間プレイヤー) | 売主から現金で土地を買い取り、まとめて保有 |

| 住宅メーカー | 着工タイミングに合わせて、Waltonから土地を段階的に仕入れる |

この仕組みのうまさは、3者全員が得をすることにあります。

土地の売主は、まとめて現金で売れるからすぐに資金化できる。

住宅メーカーは、土地を抱え込まずに済むから資金繰りが楽になる。Waltonは、土地を保有している間に住宅メーカーから手数料や金利収益を受け取り、最終的な売却益も狙える。

そして、Waltonが受け取る金利収益と売却益が、私たち投資家への分配金とリターンの原資になっているのです。

年率10%の中身を分解してみる

ここでようやく、目標利回り10%の正体が見えてきます。

USマイホームファンドの目標年率10%以上は、実は2つの収益源を組み合わせた数字です。

【収益源①:年率5.5%の半期分配】

米国の大手住宅メーカーがWaltonから土地を仕入れる際、代金の一部を「後払い」にすることがあります。その後払い残高に対して、住宅メーカーは所定のプレミアム利息(金利)を払ってくれます。

この金利収入が、年2回(6月・12月)の分配金(年率5.5%目標)の原資です。

ポイントは、土地を売らなくても定期的にお金が入ってくる仕組みになっていること。一般的な不動産投資のように「物件を売って初めて利益が出る」のではなく、保有している間に継続的に収益が発生する設計です。

【収益源②:土地の売却益】

将来の開発用地として確保した土地を、住宅メーカーが実際に着工するタイミングで売却。この売却益が4〜6年目に積み上がっていきます。米国のインフレを背景にした地価上昇分も、ここで取り込みます。

年率5.5%の分配 × 6年間 + 土地売却益 = 最終的に年率10%以上

これが、USマイホームファンドが描く収益のシナリオです。【出典:Walton Global公式 https://waltonfunds.co.jp/】

もちろん、目標値であって達成を保証するものではありません。米国の住宅市場が大きく崩れたり、為替が大幅に円高に振れたりすれば、当然リターンは下振れします。

ただ、10%という利回りは絵に描いた餅ではなく、「なぜこの数字を目指せるのか」の構造的な根拠がきちんとある──そう感じていただけたのではないでしょうか。

知っておきたい3つの構造と実質コスト|USマイホームファンドの「もう一つの顔」

USマイホームファンドには、為替変動・流動性制約・手数料という3つの構造的な特徴があります。これらを「リスク」と捉えるか「商品設計の必然」と捉えるかは、投資家の視点次第。ここでは事実を正確にお伝えし、判断材料を提供します。

構造①|為替変動|円高30%でリターンはどう変わる?

USマイホームファンドは米ドル建てで運用されます。

投資家への分配金や償還金は、その時点の為替レートで円に換算されて支払われます。為替ヘッジは行われていません。【出典:Walton Global公式 https://waltonfunds.co.jp/】

つまり、年率10%という目標利回りはドルベースの数字。

為替が円高に振れれば、円ベースの最終リターンはそのぶん減ります。逆に円安が進めば、円ベースのリターンは上振れます。

ざっくりシミュレーションで見てみましょう。

| 為替シナリオ | 円ベースの実質リターン目安 |

|---|---|

| 為替不変 | 約+10% |

| 10%円安 | 約+21% |

| 10%円高 | 約−1% |

| 20%円高 | 約−12% |

| 30%円高 | 約−23% |

※あくまで概算のシミュレーションです。実際の数値は運用成績・為替推移・購入時レートにより変動します。

「ドル建てだからこそ円安局面では追い風になる」というメリットと、「円高に振れたら目標利回りが吹き飛ぶ」というリスクは、表裏一体です。

ただし、見方を変えると、これは「円資産に偏った日本人のポートフォリオに、自然にドル資産を組み込める仕組み」でもあります。

私自身、運用資産の中で意識的にドル建て資産の比率を高めてきました。円だけに資産を集中させるリスクを考えると、為替変動は「避けるべきリスク」というより「分散の手段」として捉える視点もあるはずです。

構造②|流動性制約|3年ロックアップの意味

このファンドの最大の特徴であり、最大のハードルでもあるのが3年間の解約制限です。

具体的にはこうなっています。

- 運用開始から3年間(2029年3月末まで):原則として解約不可

- 4年目以降:年2回(4月・10月)、3か月前申請で解約可能。ただし運用資産総額の3%が上限

- 解約時手数料:解約代金の1%

「3年間も引き出せないなんて、機会損失が大きすぎる」と感じる方もいるかもしれません。

確かに、その視点も一理あります。

仮に300万円を3年間動かせない場合、もし他で年利5%の運用ができたなら、機会損失は単純計算で約45万円になります。

ただ、ここで考えたいのは、「なぜこの制約が設けられているのか」という理由です。

USマイホームファンドが投資しているのは、米国の住宅用地という売却に時間がかかる実物資産。

ファンドの途中で大量の解約申請が出ると、Waltonは予定外のタイミングで土地を投げ売りせざるを得なくなります。

結果、本来得られるはずだったリターンが大きく削られ、残った投資家全員が損をすることになります。

3年ロックアップは、いわば「全員で腰を据えて運用する」ためのルール。

短期で動かせない代わりに、機関投資家向けの安定戦略にアクセスできる──そういう設計です。

私はこれを「制約」ではなく「条件」と捉えると良いと思います。

3年間動かさないと決められる資金で参加する──その覚悟がある投資家にとっては、むしろこのロックアップが安定運用を守ってくれる仕組みになる、というのが私の理解です。

構造③|手数料の実質負担を計算する

投資信託で意外と見落とされがちなのが、トータルでいくら手数料を払うのかという視点です。

USマイホームファンドの手数料構造を整理するとこうなります。

| 手数料 | 料率 | タイミング |

|---|---|---|

| 購入時手数料 | 上限4.4%(税込) | 購入時に1回 |

| 運用管理費用(信託報酬) | 年率2.04% | 運用期間中、毎年 |

| 解約時手数料 | 解約代金の1% | 解約時に1回 |

【出典:Walton Global公式 https://waltonfunds.co.jp/】

たとえば300万円を投資して6年間運用し、満期で解約した場合の概算コストを計算してみます。

- 購入時手数料:300万円 × 4.4% = 約13.2万円

- 運用管理費用:300万円 × 2.04% × 6年 = 約36.7万円

- 解約時手数料:解約代金 × 1% = 約3万円

ざっくり6年間のトータルで約53万円、投資元本の約17%が手数料として差し引かれる計算です。

「結構かかるな」と思いますよね。私も最初の印象はそうでした。

ただし、ここでも比較の視点が大切です。

一般的なプライベートエクイティや私募不動産ファンドでは、運用報酬2%+成功報酬20%(いわゆる「2-20」構造)が業界標準。機関投資家向け商品の手数料水準と比べると、USマイホームファンドは個人向けにかなり譲歩した水準と言えます。

あと2点、押さえておきたいリスク

商品の性格上、知っておくべきリスクがあと2点あります。

【特化型運用ファンドである点】

USマイホームファンドは、日本証券業協会のガイドラインに基づく「特化型運用ファンド」です。

投資対象に支配的な銘柄(=投資資産の10%を超える銘柄)が存在する、または存在する可能性が高い投資信託を指します。

具体的には、Waltonが組成する特別目的ビークルへの集中投資となるため、当該ビークルの債務不履行や経営悪化が生じた場合、ファンドに大きな損失が発生する可能性があります。【出典:Walton Global公式 https://waltonfunds.co.jp/】

【NISA対象外】

USマイホームファンドはNISA(少額投資非課税制度)の対象ではありません。分配金は配当所得として、譲渡益や償還益は譲渡所得として、それぞれ20.315%の所得税・住民税が課税されます。

NISA枠で運用したい資産とは別枠で考える必要があります。

さいごに

ここまでUSマイホームファンドについて書いてきましたが、実際はウォルトン公式サイトにも様々な情報が詳しく掲載されています。

「ウォルトングローバルとは」「オルタナティブ投資とは」といったコラムや、様々なデータも分かりやすく開示されていますので、下記公式サイトもチェックしてみて下さい。